|

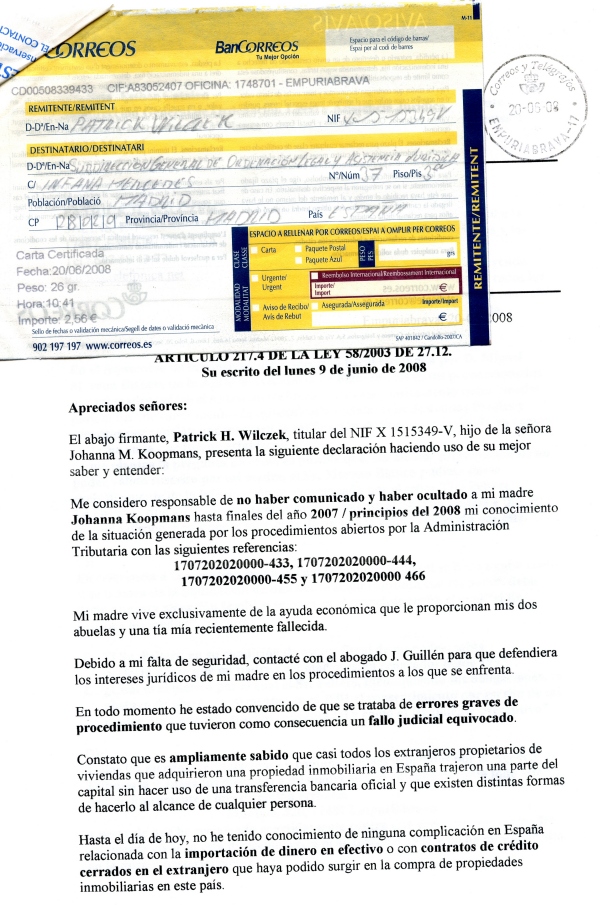

La Carta completa a continuacion.......... Att. Srta. Esther Catalan Subdirección General de Ordenación Legal y Asistencia Jurídica C/ Infanta Mercedes, 37 3ª Planta 28020 Madrid De: PATRICK H. WILCZEK SALINS, E-1 17487 EMPURIABRAVA Empuriabrava, 20-06-2008 ARTICULO 217.4 DE LA LEY 58/2003 DE 27.12. Su escrito del lunes 9 de junio de 2008 Apreciados señores: El abajo firmante, Patrick H. Wilczek , titular del NIF X 1515349-V, hijo de la señora Johanna M. Koopmans, presenta la siguiente declaración haciendo uso de su mejor saber y entender: Me considero responsable de no haber comunicado y haber ocultado a mi madre Johanna Koopmans hasta finales del año 2007 / principios del 2008 mi conocimiento de la situación generada por los procedimientos abiertos por la Administración Tributaria con las siguientes referencias: 1707202020000-433, 1707202020000-444, 1707202020000-455 y 1707202020000 466 Mi madre vive exclusivamente de la ayuda económica que le proporcionan mis dos abuelas y una tía mía recientemente fallecida. Debido a mi falta de seguridad, contacté con el abogado J. Guillén para que defendiera los intereses jurídicos de mi madre en los procedimientos a los que se enfrenta. En todo momento he estado convencido de que se trataba de errores graves de procedimiento que tuvieron como consecuencia un fallo judicial equivocado . Constato que es ampliamente sabido que casi todos los extranjeros propietarios de viviendas que adquirieron una propiedad inmobiliaria en España trajeron una parte del capital sin hacer uso de una transferencia bancaria oficial y que existen distintas formas de hacerlo al alcance de cualquier persona. Hasta el día de hoy, no he tenido conocimiento de ninguna complicación en España relacionada con la importación de dinero en efectivo o con contratos de crédito cerrados en el extranjero que haya podido surgir en la compra de propiedades inmobiliarias en este país. Mediante la presente, desearía señalar los importantes errores que, en este procedimiento, han perjudicado a mi madre “infringiendo las leyes vigentes”: A): Mi madre, libremente y por su propia voluntad, comunicó en el año 2000 a la Agencia Tributaria competente de Figueres las circunstancias crediticias y los acuerdos alcanzados con su hermana y con mi abuela. Con la presentación de la totalidad de los documentos pertinentes, incluyendo todos los extractos bancarios, mi madre comunicó en los plazos debidos todos los datos y fechas en cuestión. Acto seguido, la Agencia Tributaria aceptó el contrato de crédito con mi tía y tachó de falso el contrato de crédito con mi abuela. B): En el transcurso de la consiguiente inspección fiscal efectuada por D. Miguel Morena Blanco, de la Agencia Tributaria de Figueres, los datos proporcionados por mi madre (véase el apartado A) fueron utilizados únicamente como “medio para el fin” de fundamentar la injustificada reclamación de deudas fiscales y recargos por sanción que merecen la calificación de ilegítimos teniendo en cuenta la forma en la que fueron establecidos. Se me plantea la pregunta de cómo es posible que, sin mediar presentación de un poder válido suscrito por mi madre, el Sr. Moreno Blanco pudiese fiarse exclusivamente de la información proporcionada por el señor T.P.. Lo cierto es que mi madre no conoce personalmente al Sr. T.P. y que éste no pudo disponer en ningún momento de un poder válido conferido por ésta. C): En referencia a la alegación según la cual la inspección fiscal se llevó a cabo como si se tratara de la liquidación de una declaración conjunta con mi padre, debo decir que esta alegación también se basa en el principio según el cual “el fin justifica los medios”, ya que: • El Sr. T.P., en su condición de asesor fiscal de mi padre, sabía perfectamente que mi padre y mi madre están separados desde 1993. • ¿Cuál es el motivo por el cual el Sr. T.P., incumpliendo sus obligaciones, se abstuvo de obtener y presentar en el 2001 el consentimiento por escrito de mi madre para una declaración conjunta tal y como es legalmente preceptivo? D): Todos los escritos, reclamaciones y comunicaciones expedidos por la Agencia Tributaria y Juzgados dirigidos a mi madre se han enviado durante todo este tiempo únicamente a una dirección errónea: Montgri, 326, 17487 Empuriabrava a pesar de que he reclamado repetidamente contra este error, ya que mi madre solamente vivió en esta dirección hasta principios del 1993 y no ha estado de alta en la misma posteriormente. Lo cierto es que en los años comprendidos entre 1993 y finales de 2004, mi madre se estuvo sacrificando y dedicó desinteresadamente todo su tiempo a: En primer lugar, cuidar durante aproximadamente 3 años a su suegro gravemente enfermo en Alemania hasta su fallecimiento, posteriormente estuvo prácticamente 4 años haciendo lo mismo con su padre en Holanda hasta su defunción y, finalmente, tres años más con su hermana menor, también en Holanda, hasta que ésta finalmente falleció. Tras el fallecimiento de su hermana en 2004 , mi madre estuvo cuidando a su madre impedida en Holanda y alternativamente también a su suegra inmovilizada en Alemania hasta finales de 2007 . Mis dos abuelas ahora se encuentran internadas en residencias especiales desde el 2007. Mi madre, que entre tanto tiene más de 60 años de edad, siempre ha querido disfrutar de una vejez tranquila en Empuriabrava a partir del año 2008. Todavía hoy me es imposible comprender cómo puedo explicar a mi madre que la Administración Fiscal española la considera una embustera y que, en su ausencia, se ha generado una deuda fiscal como resultado de que la Agencia Tributaria ha considerado como ingresos los fondos prestados por su suegra en distintas fases y ha calificado como falso el contrato de crédito con mi abuela. Todos los importes abonados fueron recibidos por mi madre como préstamo en forma de pagos a cuenta y se emplearon, entre otras cosas, para reformar y hacer habitable, a un coste muy elevado y durante los años comprendidos entre 1998 y 2003 , la vivienda Salins E-1, Empuriabrava, adquirida en estado inhabitable. Mi madre no ha podido obtener ingresos propios en los últimos 20 años ya que, en los últimos 13-14 años se ha sacrificado y dedicado exclusivamente a cuidar a distintos miembros de su familia que habían enfermado. Atribuyo a mi falta de experiencia el haberme dado cuenta demasiado tarde de que mis anteriores declaraciones en este asunto pecaron de excesiva ingenuidad en lo que se refiere al asesor fiscal T.P. y a los abogados a los que pedí asesoramiento. Me comprometo, como ya lo hice anteriormente, a abonar “bajo protesta” los pagos mensuales a la Agencia Tributaria de Gerona, dado que no deseo permitir en ningún caso que mi madre pueda sufrir las consecuencia de esta injusticia y quisiera evitar que se cumpla la amenaza de la Agencia Tributaria de forzar la subasta de la vivienda Salins E-1 de Empuriabrava si se dejaran de abonar los pagos mensuales dentro de los plazos previstos. No estoy reclamando compasión por parte de las autoridades fiscales españolas. Sin embargo, espero que se tome en consideración mi futuro económico y comercial y que se me permita tener fe en la justicia de la administración tributaria española. Es en este sentido que considero que también debe tenerse en cuenta que el Estado español se enfrenta a una acumulación de datos coyunturales negativos. Las ventas inmobiliarias a extranjeros eran hasta el momento uno de los motores del crecimiento español y aportaban hasta el 18% del producto interior bruto. Las personas interesadas a nivel internacional en la adquisición de propiedades inmobiliarias en España se han vuelto más precavidas y sopesan el estado de las cosas con mucho mayor detenimiento. Por otra parte, el Gobierno desea destinar 10.000 millones de euros a la reactivación de la economía a través de rebajas de impuestos e inversiones estatales. En consecuencia, considero justificado que, atendiendo a mi condición de joven empresario en un sector prometedor como el de las energías renovables —construcción e instalación de equipos de biogas en España—, se me permita gozar del apoyo necesario mediante la aceptación de una suspensión o revisión de las reclamaciones injustificadas correspondiente al procedimiento abierto por la Administración Tributaria contra mi madre. Una iniciativa de este tipo sería efectivamente coincidente con los actuales planteamientos del Gobierno y justificaría mi solicitud, ya que cabe partir de la base de que, en mi caso, se estaría ofreciendo apoyo a un buen contribuyente para el futuro y, al mismo tiempo, se adoptaría una medida que iría en ayuda de una economía española sometida a fuertes tensiones. Atentamente, (Patrick H. Wilczek) P.D.: La copia en Alemán ha sido presentada a mi Madre para que me de su consentimiento para entregarla a ustedes.

|